随着更多针对乳腺癌的复发险不断推出与完善,越来越多的觅友添加到我们觅健工作人员进行了解。产品虽好,可是之前没有接触过保险或者是没有在线上投保过的觅友,都会有同样的疑虑:线上投保靠谱吗?这个答案,我说了不算!教你们两个小窍门,就能甄别出保险的真伪。不管哪家保险公司出的,不管是什么险种,只要是在售产品,都必须是经过保监会备案通过才是受监管的正规产品。具体查询步骤:

①打开“中国银行保险监督管理委员会”的官方网站

②点击“在线服务”

③找到“人身险备案产品目录查询”

④最后输入关键字搜索,就可以大功告成

(点击图片放大观看)

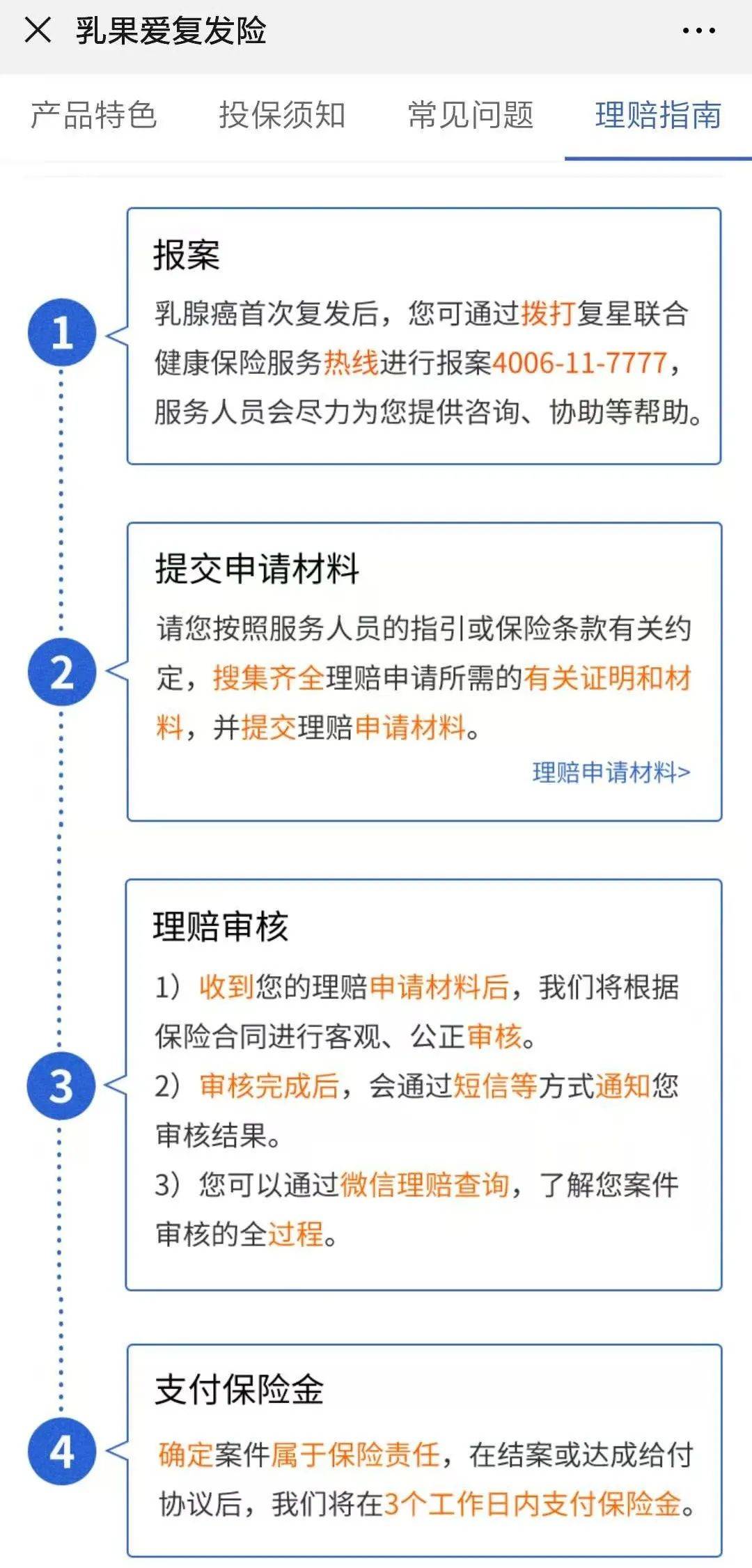

否则当你输入“乳易保”这款复发险时,你会发现并无产品的存在。难道它是假的保险吗?别走,听我解释一下:其实乳易保的“学名”叫“平安乳腺恶性肿瘤复发转移疾病保险”,输入这个名称,就能找到它。一款保险产品如果能在“中国银行保险监督管理委员会”查找到备案信息,那就是真实且受监管的保险产品了。选好一款产品,线上买还是线下买好呢?线下买,有业务员进行一对一对接,并且有网点和分支机构可直接查询,而线上买,理赔真的靠谱吗?这种疑惑主要还是对保险公司的理赔机制如何运作不了解,当所有的信息源只能依靠身边保险业务员的话,就会产生这样的疑虑了。理赔是不分线上和线下,不管您通过哪个渠道投保,和您签订合同的永远都是保险公司。无论大小,只要是正规的保险公司,都是受保监会监管,所以不用担心理赔的问题。一般的理赔流程都是分为以下几个步骤,以复星联合健康保险的“乳果爱”为例:整个过程中,大家需要做的就是:出险后第一时间主动报案,提供理赔申请和证明材料,然后坐等理赔款到账就好了。这也是为什么线上投保后续的理赔操作比线下的理赔方式更简便。再说说很重要的“保单”:保险法规定,电子保单和纸质保单都具有法律效力。那在我们觅健平台上进行投保的觅友们,不仅能第一时间收到来自保险公司发送的电子保单,还可以向觅健君同步需要纸质保单的要求,这边觅健君会协助保险公司安排纸质保单的寄出。

真正影响理赔进度的是:理赔资料不齐全,或者投保时没有如实告知等原因。- 责任虽在保险范围内,但没达到合同约定的理赔条件

- 用户在购买保险时,没有进行如实告知,隐瞒了自己身体的异常等情况

所以能不能顺利理赔,既不是看购买渠道,也不是看保险公司规模,最重要的是看保险合同。保险本身也是一份合同,是一份契约,能不能赔不是业务员说了算,是合同里白纸黑字的条款说了算。根据《互联网保险业务监管暂行办法》第十三条,投保人交付的保险费应直接转账支付至保险机构的保费收入专用账户,第三方网络平台不得代收保险费并进行转支付。意思是说,保费必须由投保人直接支付给保险机构,任何第三方不得代收代付保费。因此,尽管线上购买保险的途径有很多,但无论是哪种途径,保险合同都是和保险公司签订的。在这也提醒那些信任我们的觅友,任何人要你通过转账投保的形式都是不合理的,一定要通过保险公司的投保链接进行投保。很多觅友都是在面对巨额的医疗费,才开始意识到保险重要性,明知道随着医疗技术的进步,我国乳腺癌患者的5年生存率已达到80%以上,但就是因为癌症史这个标签,几乎所有的保险都对乳腺癌患者关上了门。

也正是因为这样的一个前提,针对乳腺癌的复发险显得尤为重要。在疾病面前,我们没有“药神”可以依靠,能依靠的就是在自己符合投保条件时,选择投保一份适合自己的复发险。就好比我们协助成功理赔的王女士,她是受到复发险保障的用户之一,19年2月份为自己投了一份复发险,过了90天的等待期之后,谁也没有想到在19年9月份的时候,不好的事情降临在她身上。保险意识其实是一种长远的目光,看得到未来的人,才会懂得保险的价值。因为保险带给大家的不仅仅是活下去,而是好好活下去!接到报案之后,我们便开始跟进理赔进展,在2019年10月份至2020年5月份,王女士陆陆续续收到保险公司支付的理赔金。

(点击图片放大观看)

经历过两次治疗的王女士,也有了自己的一些感悟,其中一个感悟就是应对肿瘤君二次造访,保险是一个转移经济压力的好办法。通过今天的文章,希望能让您对“线上投保”有进一步的了解,同时希望觅友们记住复发险不是越贵越好,而是选择自己能够承担得起,适合自己的复发险。不要把保障变为负担,怎么抉择可以添加我们觅健工作人员进行咨询。

对复发险有任何问题或想要了解保费,都可以添加觅健老师的微信号进行咨询哦~

微信号:mjrga003

添加时请准备相关病理报告,记得备注是“觅健app”,老师会优先解答~